Niedrige Zinssätze führen dazu, dass die Wohnkostenunterschiede zwischen Mietern und Wohneigentümern wachsen, wobei letztere klar im Vorteil sind.

Wer sich dazu entschliesst, Wohneigentümer zu werden, spart bis zu 6000 Schweizer Franken im Jahr.

Eine Studie von Money Park, die mit Hilfe der Immobilienagentur AlaCasa erstellt und im September 2016 veröffentlicht wurde, zeigt, dass Wohneigentümer im Durchschnitt 6000 Schweizer Franken im Jahr sparen.

Die Studie belegt, dass ein Mieter durchschnittlich CHF 2000 Franken Miete im Monat zahlt, ein Eigentümer hingegen nur CHF 1500: in einem Jahr sind das CHF 6000 an Mehrkosten für die Mieter.

Im Falle eines Einfamilienhauses wäre der Unterschied noch grösser: ein Mieter bezahlt dafür durchschnittlich CHF 2300 im Jahr und der Eigentümer nur 1450.

Die Ergebnisse der Studie basieren auf den Angaben von 900 Personen.

Auch wenn die Studie schon drei Jahre zurückliegt, ist sie immer noch aktuell, auch zum jetzigen Zeitpunkt bezahlen Mieter mehr als Wohneigentümer. Aber was ist der Grund dafür

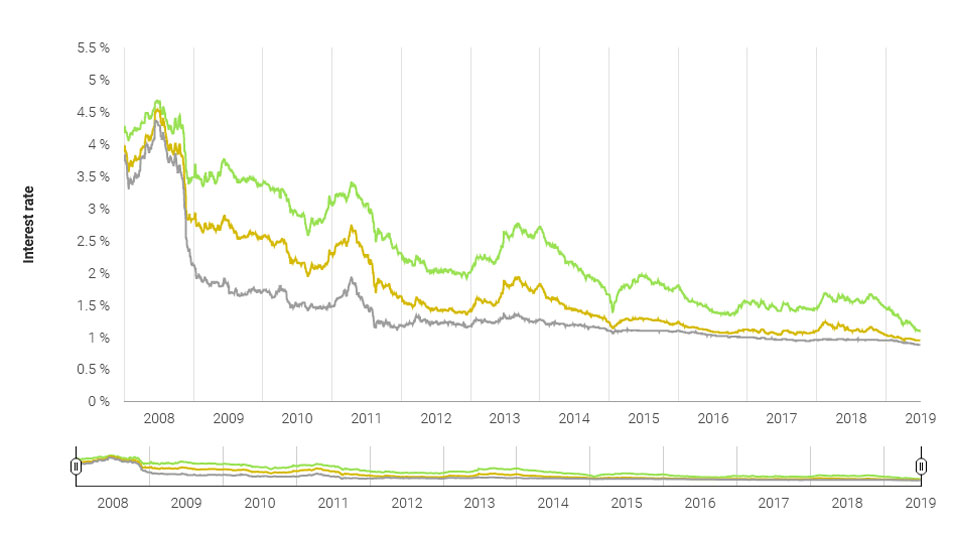

Zinssätze auf einem historischen Tiefstand

In der Analyse kommt man zu der Erkenntnis, dass der Hauptgrund für die Unterschiede bei den niedrigen Hypothekarzinsen liegen, die die Banken den Käufern gewähren.

Wie man auf der Grafik unten sehen kann, befinden sich die Zinssätze auf einem historisch niedrigen Niveau und liegen bei 1% für Festhypotheken.

Diese Situation ermutigt mehr Schweizer Haushalte dazu, sich ihren Traum vom Eigenheim zu verwirklichen und hat auch eine Zunahme an potenziellen Investoren auf dem Immobilienmarkt zur Folge.